Stand: Juni 2026. Geschrieben von Dinh Minh Vu (M.Sc. Informatik, Universität Passau), basierend auf rund 8 Monaten eigener Erfahrung als vietnamesischer Werkstudent mit bunq als Bank in Deutschland, sowie der offiziellen Hilfe-Dokumentation von bunq. Dies ist persönliche Erfahrung und allgemeine Information, keine Finanzberatung. Prüfe vor der Anmeldung immer die aktuellen Pläne und Bedingungen von bunq.

Kurze Antwort: Ja, bunq ist seriös, und ja, es ist ein gutes Bankkonto für Studierende in Deutschland. Es ist auch das Konto, auf das ich tatsächlich jeden Monat mein Werkstudenten-Gehalt bekomme. Ich bin zu bunq gewechselt, nachdem N26 meinen vietnamesischen Reisepass abgelehnt hatte und die Commerzbank mich vor Ort gleich zweimal abgewiesen hat. Acht Monate später ist es immer noch das Konto, das ich anderen internationalen Studierenden zuerst empfehle, mit ein paar ehrlichen Einschränkungen, die ich unten erkläre.

Hier kannst du ein bunq-Konto eröffnen*, wenn du gleich mitmachen willst, oder lies weiter für das vollständige Bild, inklusive der Punkte, die bei mir nicht funktioniert haben.

Kurzfazit vorab:

Seriös und reguliert. bunq arbeitet mit einer niederländischen Banklizenz von De Nederlandsche Bank und betreibt eine registrierte deutsche Zweigstelle in Köln, die grenzüberschreitend von der BaFin beaufsichtigt wird. Einlagen sind bis zu 100.000 € über die niederländische Einlagensicherung geschützt.

Schnelle, app-basierte Anmeldung. Die Verifizierung dauerte nur wenige Minuten, komplett in der App, nur mit meinem Reisepass. Anmeldung oder Steuer-ID waren für die Kontoeröffnung nicht nötig.

Deutsche IBAN für Gehalt, Miete und Lastschriften.

Kostenlos für Studierende. bunq Pro, normalerweise 9,99 €/Monat, ist nach Hochladen eines Immatrikulationsnachweises 100 % kostenlos.

Die Nachteile. Keine echte Kreditkarte, keine Unterstützung für Apples deutschen Ratenfinanzierungspartner, und es ist keine Brokerage-Plattform. Mein Investieren läuft mittlerweile über einen anderen Anbieter.

Meine Ausgangslage: warum ich bunq überhaupt brauchte

Ich komme aus Vietnam und bin zum Studium an die Universität Passau gekommen. Vor bunq habe ich die naheliegenden Optionen ausprobiert und bin überall angeeckt.

N26 war meine erste Wahl, da es die bekannteste kostenlose Neobank für Studierende ist. Es hat nicht geklappt, weil N26 vietnamesische Reisepässe nicht akzeptiert. Die Liste akzeptierter Dokumente verlangt für viele Staatsangehörigkeiten, darunter meine, eine Aufenthaltstitel-Karte, und die von Grund auf zu beantragen dauert viel zu lange, wenn man jetzt ein funktionierendes Bankkonto braucht.

Deutsche Bank und Sparkasse sind solide traditionelle Banken, aber ihre Apps und der Kontoeröffnungsprozess sind stark auf Deutsch. Mein Deutsch lag damals bei etwa A2, und ein Konto in einer Sprache zu eröffnen, die ich kaum verstand, war stressig und langsam.

Die Commerzbank hat mich vor Ort zweimal abgewiesen. Das erste Mal, weil ich noch keine Steuer-ID hatte (sie kommt erst per Post nach der Anmeldung). Das zweite Mal hieß es, es gäbe einen Systemfehler, und sie könnten überhaupt kein Studierendenkonto für mich anlegen. Vielleicht hatte ich einfach Pech, aber zwei gescheiterte Vor-Ort-Termine reichten mir.

Generell bevorzuge ich ohnehin Online-Banken, damit ich meine Situation nicht jemandem am Schalter in einer Sprache erklären muss, die ich noch lerne. bunq hat das komplett gelöst: Ich habe das Konto vom Handy aus eröffnet, nur mit meinem Reisepass, und es hat auf Anhieb funktioniert.

Falls dir das bekannt vorkommt: Ich habe auch einen ausführlicheren Leitfaden zu Bankkonten für vietnamesische Studierende in Deutschland geschrieben, mit weiteren Optionen und den jeweiligen Dokumentenanforderungen.

Ist bunq seriös und sicher?

Das ist die Frage, die mir am häufigsten gestellt wird, also will ich hier präzise sein.

bunq ist keine deutsche Bank. Es ist eine niederländische Bank, bunq B.V., mit einer vollständigen Banklizenz der De Nederlandsche Bank (der niederländischen Zentralbank). In Deutschland operiert bunq über eine registrierte Zweigstelle, bunq B.V. Niederlassung Deutschland, mit Sitz in Köln, die bei der BaFin als grenzüberschreitende EWR-Zweigstelle registriert ist. Das ist ein völlig normales und legales Modell im Rahmen der EU-Bankenpassporting-Regeln, das gleiche Modell, das viele andere europäische Neobanken nutzen.

Der wichtigste Punkt für die Frage "ist mein Geld sicher" ist die Einlagensicherung. Dein bunq-Guthaben ist über die niederländische Einlagensicherung (DGS) bis zu 100.000 € pro Person geschützt, also dieselbe Obergrenze von 100.000 € wie bei der deutschen Einlagensicherung, nur verwaltet von niederländischen Behörden (De Nederlandsche Bank) statt deutschen. Sollte bunq jemals zahlungsunfähig werden, ist dies das System, das dich auszahlen würde.

Zusammengefasst: seriös, reguliert, und deine Einlagen sind geschützt, nur eben unter niederländischer statt deutscher Aufsicht. Für mich persönlich hat dieser Unterschied in der Praxis nie eine Rolle gespielt, aber es lohnt sich, genau zu wissen, was "sicher" hier konkret bedeutet, statt es einfach anzunehmen.

Anmeldung als Student: was du wirklich brauchst

Das war der einfachste Teil im ganzen Prozess. Hier, was ich gebraucht habe, und was nicht:

Reisepass: erforderlich zur Identitätsprüfung. Ich habe meinen vietnamesischen Reisepass verwendet.

Visum oder Aufenthaltstitel: für die Kontoeröffnung nicht erforderlich.

Anmeldung (Wohnsitzanmeldung): zu Beginn nicht erforderlich. Ich habe meine deutsche Adresse später ergänzt, sobald ich sie hatte.

Steuer-ID: ebenfalls nicht von Anfang an erforderlich. Meine kam einige Wochen nach meiner Anmeldung per Post, und ich habe sie danach bei bunq hinterlegt.

Die Verifizierung selbst war schnell, app-basiert, und ich erinnere mich, dass es nur wenige Minuten gedauert hat. Kein Videocall, kein Filialbesuch.

Die Anmeldung hat bei mir später nur eine Funktion freigeschaltet, nämlich den Aktienhandel in der App. Als ich das nutzen wollte, habe ich meine Anmeldebestätigung über den bunq-Support-Chat hochgeladen, und sie wurde innerhalb eines Tages freigeschaltet.

Wenn du wissen willst, was vor einer eingetragenen Adresse alles möglich ist (und was nicht), geht unser Leitfaden zu einem deutschen Bankkonto ohne Anmeldung ausführlicher auf mehrere Banken ein.

bunq Pro kostenlos für Studierende (und Elite mit 50 % Rabatt)

Das ist der Punkt, der bunq für Studierende richtig günstig macht, und man übersieht ihn leicht, wenn man nicht gezielt danach sucht.

Die kostenpflichtigen Pläne von bunq für 2026 sind bunq Free, bunq Core, bunq Pro (9,99 €/Monat) und bunq Elite (18,99 €/Monat). Ich nutze bunq Pro, und ich zahle nichts dafür.

So funktioniert der Studierendenrabatt:

Wenn du an einer Universität eingeschrieben bist, kannst du einen Immatrikulationsnachweis (eine Immatrikulationsbescheinigung reicht) über den In-App-Support-Chat von bunq hochladen.

Sobald er verifiziert ist, wird bunq Pro zu 100 % kostenlos, und der Rabatt gilt sofort, nicht erst ab dem nächsten Monat.

bunq Elite erhält stattdessen 50 % Rabatt (etwa 9 €/Monat statt 18,99 €), falls du den höherwertigen Plan möchtest.

bunq prüft den Studierendenstatus etwa einmal jährlich erneut, halte also eine aktuelle Immatrikulationsbescheinigung griffbereit, falls erneut nachgefragt wird.

Ich habe meine Immatrikulationsbescheinigung aus dem Studierendenportal der Universität Passau hochgeladen, und der KI-Support hat sie fast sofort verifiziert (mehr dazu weiter unten). Hier kannst du die aktuellen Plan-Preise und das Studierendenangebot prüfen*, bevor du dich anmeldest, da bunq die Plandetails gelegentlich anpasst.

Gehalt bekommen: Lohn, Miete und Lastschriften

Der ganze Grund für den Bankwechsel war ein funktionierendes Konto für mein Werkstudenten-Gehalt, und in dieser Hinsicht war bunq durchgehend unspektakulär, im positiven Sinne.

Gehalt: Mein Werkstudenten-Gehalt landet seit 8 Monaten jeden Monat ohne Verzögerung oder Probleme auf meinem bunq-Konto.

SEPA-Lastschriften: Meine monatliche Krankenversicherung bei der TK (Techniker Krankenkasse) und meine Internetrechnung von Telepark Passau laufen beide als Lastschrift über bunq und funktionieren genau wie bei einer deutschen Bank, weil das Konto eine deutsche IBAN (DE) hat.

Wenn du dich gerade für dein erstes Gehalt vorbereitest, geht unsere Checkliste fürs erste Gehalt für Werkstudierende alles durch, was vor dem Zahltag erledigt sein sollte, inklusive des Bankkontos. Und falls die Krankenversicherung für dich noch offen ist, schau dir unseren Leitfaden zur Krankenversicherung für Werkstudierende in Deutschland an.

Gebühren: was ich tatsächlich zahle

Zahlungen in Fremdwährung: keine zusätzliche Gebühr von bunq. Kartenzahlungen in anderen Währungen werden automatisch zum Marktkurs umgerechnet.

Bargeldabhebungen: Ich habe die bunq-Karte noch nie direkt am Geldautomaten benutzt. Stattdessen nutze ich die In-App-Funktion zur Bargeldabhebung, die einen QR-Code erzeugt, den man an unterstützten Filialen wie REWE oder Rossmann an der Kasse scannt, um Bargeld zu bekommen. Funktioniert gut, und ich habe dafür keine zusätzlichen Kosten gezahlt.

Funktionen, die ich tatsächlich nutze

Ein paar Dinge, die wirklich Teil meiner Routine geworden sind:

Unterkonten. Ich habe ein separates Unterkonto nur für die laufenden Kosten dieser Website (workingstudentjobs.de): Hosting, Domain-Verlängerung und ähnliche kleine, wiederkehrende Kosten. Dieses Geld physisch von meinem Alltagskonto getrennt zu halten, macht es viel einfacher, auf einen Blick zu sehen, ob meine "Geschäftskosten" gedeckt sind, ganz ohne manuelles Budgetieren.

Apple Pay und Karten. Apple Pay funktioniert mit den Debit-, "Kredit"- und virtuellen Karten von bunq einwandfrei. Ein Punkt, den ich klarstellen möchte: bunq bietet keine echte Kreditkarte im Sinne traditioneller Banken. Auch die "Kredit"-Karte basiert auf deinem eigenen Guthaben, die Bank leiht dir nichts. Die Bezeichnung "Kredit" existiert hauptsächlich, damit die Karte bei Händlern und Online-Checkouts funktioniert, die ausdrücklich eine Kreditkarte statt einer Debitkarte verlangen. Ich habe auch die Metallkarte, die wirklich hochwertig aussieht und sich toll anfühlt, aber ehrlich gesagt nutze ich sie im Alltag selten, weil Apple Pay fast alles abdeckt.

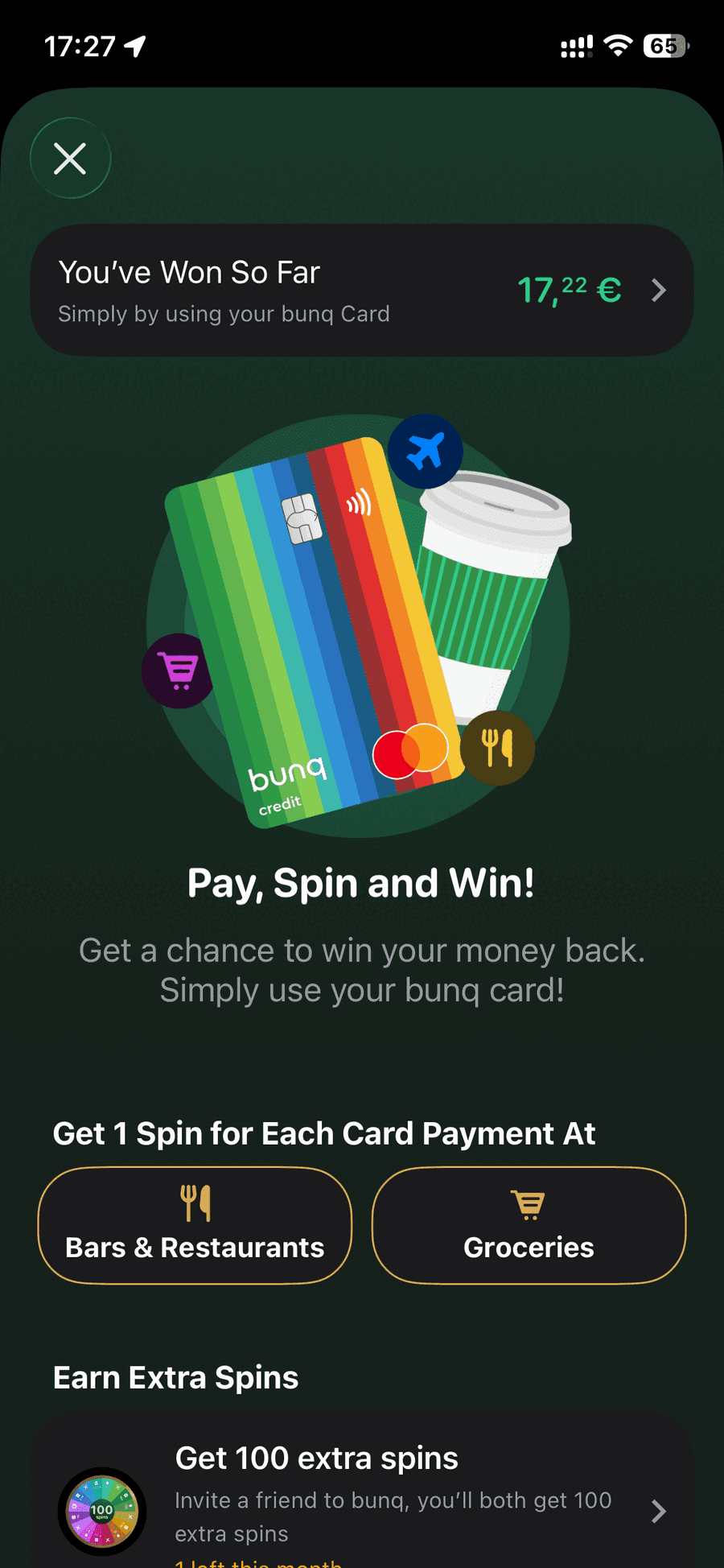

Das Glücksrad (Wheel of Fortune). Das Belohnungsfeature von bunq (das In-App-Spiel zum Drehen und Gewinnen, im Grunde ein Glücksrad) wurde im Februar 2026 eingeführt, ich habe es also erst seit etwa 4 bis 5 Monaten, nicht die vollen 8. Bei jeder Kartenzahlung in bestimmten Kategorien (Lebensmittel, Bars, Restaurants bei Core/Pro) bekommst du eine Drehung und kannst ein Vielfaches dieser Zahlung zurückgewinnen, mal das 0,1-Fache, manchmal nur das 0,01-Fache. Über diese 4 bis 5 Monate summieren sich meine Gewinne auf 17,22 €. Ein kleiner, netter Bonus, auf den man sich nicht verlassen sollte, aber echtes Geld, das ich sonst nicht hätte.

Sparen, und warum ich mein Investieren zu Scalable Capital verlagert habe

bunq zahlt auch Zinsen auf das Guthaben, etwa 3,01 % pro Jahr, wöchentlich ausgezahlt, Stand 2026 (bunq bietet für Neukund:innen in Deutschland gelegentlich höhere Aktionszinsen für die ersten Monate an). Ich habe das eine Zeit lang genutzt, und es war eine angenehme, mühelose Möglichkeit, mit dem Geld auf dem Konto etwas zu verdienen.

Mit der Zeit wollte ich aber wirklich investieren, nicht nur Bargeld halten, konkret um ETFs zu kaufen. bunq ist eine Bank, keine Brokerage-Plattform, also habe ich stattdessen ein Konto bei Scalable Capital eröffnet. Scalable zahlt aktuell etwa 2,5 % pro Jahr auf nicht investiertes Guthaben über das Tagesgeldkonto, und gibt mir gleichzeitig Zugang zu den ETFs, die ich tatsächlich kaufen wollte. Bisher stehe ich dort bei über 400 € Gewinn. Mein Setup bei Scalable Capital beschreibe ich ausführlich in einem eigenen Beitrag, das verdient einen eigenen Artikel.

Für das alltägliche Banking (Gehalt, Miete, Lastschriften, Ausgaben) bleibt bunq mein Hauptkonto. Für das Investieren übernimmt das mittlerweile Scalable Capital.

Kundensupport

Der In-App-Support von bunq startet mit einem KI-Assistenten, und meiner Erfahrung nach ist er wirklich gut, deutlich besser als die meisten "KI-Support"-Erfahrungen, die ich sonst hatte. Als ich meine Immatrikulationsbescheinigung hochgeladen habe, um den kostenlosen bunq Pro Studierendenplan zu aktivieren, hat die KI das Dokument schnell verifiziert und den Rabatt aktiviert, ohne dass ich eskalieren musste.

Für Fälle, die die KI nicht lösen kann, wird an einen menschlichen Mitarbeitenden weitergeleitet, mit einer angegebenen Reaktionszeit von 12 bis 24 Stunden. Das habe ich einmal genutzt, um meine Anmeldebestätigung hochzuladen und den Aktienhandel freizuschalten, und es wurde innerhalb dieses Zeitraums ohne Hin und Her bestätigt.

Die ehrlichen Nachteile

bunq war gut zu mir, aber nicht perfekt, und das sind die zwei Dinge, die meine Entscheidungen im Alltag tatsächlich beeinflussen:

Keine echte Kreditkarte. Wie oben erwähnt, basiert die "Kredit"-Karte von bunq auf deinem Guthaben, nicht auf einem echten Kreditrahmen. Für die meisten alltäglichen Ausgaben spielt das keine Rolle, aber es wird relevant, sobald du tatsächlich eine Finanzierung brauchst.

Keine Unterstützung für Apples deutsche Ratenfinanzierung. Ich wollte ein neues MacBook in Raten kaufen. In Deutschland läuft Apples Finanzierungspartner für Ratenzahlungen über Openbank Pay (Zinia, ein Unternehmen der Santander-Gruppe), und das unterstützt bunq-Konten nicht. Dafür bräuchte ich ein Bankkonto bei einem Anbieter, den Openbank Pay unterstützt, was bunq aktuell nicht ist.

Das ist der Hauptgrund, warum ich plane, sobald meine Aufenthaltserlaubnis da ist, ein Konto bei Comdirect (der Online-Tochter der Commerzbank) zu eröffnen. Nicht weil bunq mich generell im Stich gelassen hätte, sondern weil dieser eine spezielle Anwendungsfall (Ratenfinanzierung über Apple) eine andere Bank braucht.

bunq vs. N26 vs. traditionelle Banken: die Kurzfassung

Wenn dein Reisepass oder Aufenthaltstitel von N26 akzeptiert wird und du eine komplett kostenlose Neobank willst, ist N26 eine vernünftige Alternative. Unser N26 vs. bunq Vergleich für Werkstudierende geht die Unterschiede im Detail durch, inklusive der Frage der Dokumentenakzeptanz, die N26 in meinem Fall ausgeschlossen hat.

Wenn du bunq gegen ein internationales Konto wie Wise für dein Gehalt abwägst, schau dir unseren bunq vs. Wise Vergleich an. Kurzfassung: Eine deutsche IBAN ist wichtiger, als man denkt, sobald Gehaltsabrechnung, Miete und Lastschriftformulare ins Spiel kommen.

Für einen breiteren Vergleich zwischen bunq, N26, Revolut, DKB, C24, ING und Commerzbank deckt unser umfassender Bankkonto-Leitfaden für Werkstudierende in Deutschland alle nebeneinander ab. Wer sich vorab einen Überblick verschaffen möchte, was Werkstudenten in verschiedenen Städten und Branchen typischerweise verdienen, findet die Zahlen in unserem Werkstudentengehalt-Guide.

Mein Fazit: ist bunq gut für Studierende in Deutschland?

Ja. Nach 8 Monaten würde ich bunq fast jedem internationalen Studierenden empfehlen, der nach Deutschland kommt, besonders wenn dein Reisepass zu den Dokumenten gehört, die andere Neobanken eher ablehnen. Die Eröffnung war einfach, die App ist wirklich englischfreundlich und modern, bunq Pro ist für Studierende kostenlos, mein Gehalt und meine Lastschriften laufen ohne Probleme, und der Support war durchgehend schnell.

Die Einschränkungen sind real, aber eng begrenzt: Wenn du wirklich einen echten Kreditrahmen brauchst oder etwas über Apple in Raten kaufen willst, brauchst du dafür eine zweite Bank. Und wenn du in ETFs investieren willst, ist bunq nicht das richtige Werkzeug dafür, eine Brokerage-Plattform wie Scalable Capital schon.

Für das alltägliche Banking als Studierender oder Werkstudent in Deutschland war bunq für mich ein wirklich guter Startpunkt. Hier kannst du ein Konto eröffnen* und das aktuelle Studierendenangebot selbst prüfen.

Diese Informationen sind auf dem Stand von Juni 2026, basierend auf meinem eigenen Konto und den veröffentlichten Bedingungen von bunq. Falls sich etwas ändert, aktualisiere ich diesen Beitrag.

* Einige Links auf dieser Seite sind Werbe- oder Affiliate-Links. Wenn du darüber etwas kaufst oder ein Angebot abschließt, erhalten wir möglicherweise eine Provision. Für dich entstehen keine zusätzlichen Kosten. Damit unterstützt du unsere Arbeit an workingstudentjobs.de, und unsere Bewertungen und Empfehlungen bleiben unabhängig.

Häufig gestellte Fragen

Über den Autor

Dinh Minh (Minton) Vu

Dinh Minh Vu is a software engineer and CS master's student at the University of Passau. As an international student who navigated the German working student system himself, he built workingstudentjobs.de to help other international students find and land Working Student roles in Germany.

Finde deinen nächsten Werkstudentenjob

Durchsuche 1000+ Stellen bei Top-Unternehmen in Deutschland.

Jobs durchsuchen