Zuletzt geprüft: Juni 2026. Kontogebühren, akzeptierte Ausweisdokumente und Kontoeröffnungsregeln können sich ändern. Prüfe die aktuellen Bedingungen immer auf der offiziellen Website der jeweiligen Bank, bevor du dich bewirbst.

Welches Bankkonto ist 2026 das beste für Werkstudenten in Deutschland?

Wenn du das beste Bankkonto für Werkstudenten in Deutschland suchst, lautet die kurze Antwort: Wähle bunq, wenn du schnell eine deutsche IBAN brauchst, auf Englisch, und bevor alle deutschen Formalitäten erledigt sind. Es löst das dringlichste Problem vieler Neuankömmlinge: Der Arbeitgeber fragt nach einer IBAN, und du willst nicht, dass dein erstes Gehalt verzögert wird.

N26 ist die beste kostenlose Neobank-Alternative, sofern dein Ausweisdokument akzeptiert wird. Revolut eignet sich hervorragend für Reisen und Mehrwährungsausgaben, und deutsche Nutzer können mittlerweile eine DE-IBAN erhalten — es ist jedoch eher als flexibles Ausgabekonto geeignet als als sicherstes erstes Gehaltskonto. DKB, C24, ING und die Commerzbank sind sinnvolle deutsche Langzeitkonten, sobald du dich eingelebt hast. Wise ist ideal für internationale Überweisungen, aber nicht das beste primäre deutsche Gehaltskonto.

Ich nutze bunq persönlich zum Gehaltsempfang in Deutschland. Dieser Leitfaden vergleicht dennoch die wichtigsten Alternativen und zeigt, wo bunq nicht die beste Wahl ist — denn das richtige Konto hängt von deinem Pass, deinem Aufenthaltsstatus, deinem Bargeldbedarf und davon ab, wie schnell dein Arbeitgeber deine IBAN benötigt.

Brauchst du schnell eine deutsche IBAN? Hier bunq eröffnen* und die aktuellen Plandetails vor der Anmeldung prüfen.

Kurzfazit: Bestes Bankkonto für Werkstudenten in Deutschland

Für die meisten internationalen Werkstudenten ist folgendes Setup ideal:

Zuerst bunq eröffnen, wenn du schnell eine deutsche IBAN brauchst und mobiles Banking auf Englisch möchtest.

N26 wählen, wenn du eine kostenlose Neobank willst und dein Ausweis akzeptiert wird.

Revolut als Zweitkonto für Reisen, Währungstausch und Kartenzahlungen.

DKB, C24, ING oder Commerzbank später in Betracht ziehen, wenn du Anmeldung, Steuer-ID, stabiles Einkommen und eine klare langfristige Planung in Deutschland hast.

Der häufigste Fehler ist es, nur auf die Monatsgebühr zu achten. Ein kostenloses Konto hilft nichts, wenn du die Verifikation nicht bestehst oder dem Arbeitgeber vor dem Abrechnungsstichtag keine nutzbare IBAN mitteilen kannst.

Wenn du bald als Werkstudent anfängst, priorisiere:

DE-IBAN für Gehalt, Miete, Steuererstattungen und Daueraufträge

Schnelle Identitätsprüfung mit deinen aktuell vorhandenen Dokumenten

Englische App/Support, wenn du mit deutschen Bankbegriffen noch nicht vertraut bist

Niedrige Monatskosten, die dennoch die nötigen Funktionen bieten

SEPA-Lastschriften für Miete, Krankenversicherung, Deutschlandticket, Handyverträge und Versorgungsunternehmen

Vergleichstabelle

Bank / Konto | Deutsche IBAN | Monatliche Gebühr | Anmeldung / Reibung bei deutschen Adressen | App/Support auf Englisch | Hinweise zu Ausweis / Aufenthaltserlaubnis | Am besten für | Hauptnachteil |

|---|---|---|---|---|---|---|---|

Ja, DE-IBAN verfügbar | bunq Free €0; Core €3,99; Pro €9,99; Elite €18,99; Pro kostenlos für berechtigte Studierende (bunq Pläne*) | Für schnelles mobiles Onboarding konzipiert; kein Steuer-ID sofort nötig für Expats (bunq Expats*) | Ja | bunq akzeptiert viele EU-Dokumente und ausgewählte Nicht-EU-Reisepässe, aber manche Länder benötigen eine EU-Aufenthaltserlaubnis oder werden nicht akzeptiert (bunq Ausweisdokumente) | Schnelle deutsche IBAN für internationale Studierende | Kostenloses Tier hat eingeschränkte Funktionen; kostenpflichtige Pläne teurer, außer bei Studierendenrabatt | |

Ja, DE-IBAN | Kostenlos; kostenpflichtige Pläne ab €4,90 (N26 Preise) | Mobiles Onboarding; muss in einem unterstützten Land wohnen | Ja | N26s Dokumentenmatrix ist wichtig: Vietnam, Philippinen und Pakistan sind mit Pass/Personalausweis nicht akzeptiert; Studierende aus diesen Ländern sollten die Aufenthaltserlaubnis-Eignung prüfen (N26 ID-Dokumente PDF) | Kostenloses deutsches Neobankkonto | Ausweisregeln können manche Nicht-EU-Studierenden blockieren | |

Für deutsche Nutzer oft ja; ältere/nicht migrierte Konten können abweichen | Standard kostenlos; kostenpflichtige Pläne verfügbar (Revolut Pläne) | Mobile-First; deutscher Wohnsitz beeinflusst DE-IBAN-Status | Ja | Revolut gibt an, dass deutsche Nutzer mit DE-IBAN Kunden der deutschen Niederlassung sind; Kontodetails vor Gehaltsangabe prüfen (Revolut Deutschland Gebühren) | Reisen, Devisen, Ausgaben, Zweitkonto | Weniger bewährt als erstes deutsches Gehaltskonto | |

Ja | Kostenlos unter 28 Jahren oder bei monatlichen Eingängen ab €700; sonst €4,50 (DKB) | Besser nach dem Einleben; deutscher Prozess und Postschritte können Zeit kosten | Teilweise | Online-Eröffnung, aber Neuankömmlinge finden Verifikations-/Adressanforderungen oft weniger nachsichtig | Langfristiges Hauptkonto | Weniger anfängerfreundlich vor dem ersten Gehaltstag | |

Ja | Kostenloses Smartkonto (C24 Smart) | Deutsche Markt-App; Online-Eröffnung mit Smartphone und Ausweis | Überwiegend Deutsch | Erfordert vom deutschen Verifikationsflow akzeptierte Dokumente | Starkes kostenloses deutsches Konto nach dem Einleben | Weniger auf internationale Studierende ausgerichtet als bunq/N26 | |

Ja | Kostenlos unter 28 Jahren oder bei monatlichen Eingängen ab €1.000; sonst €4,90 (ING Konditionen) | Besser mit stabilem deutschem Wohnsitz/Administration | Überwiegend Deutsch | VideoIdent/PostIdent/eID-Optionen je nach Berechtigung | Etablierte Direktbank für Langzeitnutzung | Höhere monatliche Eingangsanforderung als DKB | |

Ja | Standard GiroKonto oft €4,90 außer bei erfüllten Bedingungen; StartKonto kann für jüngere Kunden kostenlos sein (Commerzbank) | Filialoption; mehr Bürokratie als Neobanken | Teilweise | Stärkere Abhängigkeit von deutschen Unterlagen und Filial-/Prozessanforderungen | Studierende mit Wunsch nach Filialservice | Langsamer, weniger bequem bei dringendem IBAN-Bedarf | |

Meist belgische EUR-IBAN, keine DE-IBAN | Konto oft kostenlos; Gebühren nach Nutzung | Einfaches internationales Onboarding | Ja | Wise EUR-Daten sind für Europa generell belgisch (Wise Kontodetails*) | Geldtransfers ins Ausland, Fremdwährungsempfang | Nicht ideal als primäres deutsches Gehalts-/Mietkonto |

Bereit, dein Konto zu eröffnen? bunq kostenlos eröffnen* · Wise eröffnen*

Brauchst du ein Sperrkonto?

Wenn du als internationaler Studierender von außerhalb der EU nach Deutschland kommst, musst du möglicherweise vor der Visa-Erteilung ausreichende Mittel nachweisen — und das bedeutet, zuerst ein Sperrkonto zu eröffnen.

Wer braucht ein Sperrkonto:

Nicht-EU/EWR-Studierende, die ein deutsches Studentenvisum beantragen, müssen €11.904 (Stand 2026) auf einem anerkannten Sperrkonto nachweisen. Das Geld wird nach der Einreise monatlich in Raten von ca. €992 freigegeben.

EU- und EWR-Studierende sowie deutsche Staatsbürger benötigen kein Sperrkonto — sie eröffnen direkt ein Girokonto.

Wie du entscheidest:

Internationaler Nicht-EU-Student, der nach Deutschland einreist → Sperrkonto zuerst eröffnen, dann nach der Ankunft ein Girokonto.

EU/EWR-Studierender oder deutsche/r Staatsbürger/in → Sperrkonto überspringen, direkt ein Girokonto eröffnen.

Expatrio ist eine der unkompliziertesten Optionen für ein Sperrkonto mit schnellem Online-Prozess und englischsprachigem Support. Eine vollständige Erklärung, wie das Sperrkonto funktioniert, welche Anbieter es gibt und welche Fehler du vermeiden solltest, findest du in unserem Sperrkonto-Leitfaden für Deutschland.

Sperrkonto bei Expatrio eröffnen*

Unsere Bewertungskriterien

Dieser Artikel richtet sich an Werkstudenten, nicht an Menschen, die Kreditkarten optimieren oder investieren. Ein Werkstudentenkonto muss praktische Probleme schnell lösen:

Kann dein Arbeitgeber dein Gehalt ohne HR-Reibung dorthin überweisen?

Kannst du es mit deinen aktuellen Dokumenten eröffnen?

Kannst du es vor oder kurz nach der Anmeldung nutzen?

Verstehst du die App und den Support auf Englisch?

Kannst du SEPA-Lastschriften für Miete, Krankenversicherung, Handy und ÖPNV einrichten?

Ist das Konto auch nach deinem ersten Semester oder ersten Job noch sinnvoll?

Deshalb steht bunq für viele neue internationale Studierende an erster Stelle, obwohl N26 ein kostenloses Standard-Konto hat. Preis ist wichtig — aber die wahren Kosten des falschen Kontos sind verzögertes Gehalt, fehlgeschlagene Verifikation und abgelehnte Lastschriften.

Warum Werkstudenten das richtige Konto vor dem ersten Gehaltstag brauchen

Dein Arbeitgeber benötigt eine IBAN für die Gehaltsabrechnung, in der Regel vor dem ersten Abrechnungsstichtag. Wenn du Mitte des Monats anfängst und dem HR deine Bankdaten zu spät mitteilst, kann sich dein erstes Gehalt auf den nächsten Zahlungsturnus verschieben.

Technisch gesehen sollte ein deutscher Arbeitgeber SEPA-Zahlungen an eine IBAN aus einem anderen EU/EWR-Land senden können. Die Europäische Kommission bezeichnet "IBAN-Diskriminierung" als die Unfähigkeit, eine SEPA-Überweisung oder Lastschrift von einem Konto in einem anderen Mitgliedstaat durchzuführen oder zu empfangen (Europäische Kommission). In der Praxis entstehen jedoch bei manchen Gehaltsabrechnungssystemen, Vermietern, Versorgungsunternehmen und Abonnementflüssen Reibungspunkte, wenn die IBAN nicht mit DE beginnt.

Deshalb ist eine deutsche IBAN operativ sinnvoll. Sie reduziert Sonderfälle.

Du wirst das Konto wahrscheinlich für Gehalt, Miete, Krankenversicherung, Deutschlandticket, Handyverträge, Steuererstattungen und SEPA-Abonnements nutzen.

Wenn du Gehälter noch vergleichst, nutze den Werkstudenten-Gehaltsguide und den Werkstudenten-Steuerrechner, um zu schätzen, wie viel nach Abzügen auf deinem Konto ankommt. Für Sozialversicherungs- und Steuerregeln lies den Werkstudenten-Steuerguide.

Beste Gesamtoption: bunq

bunq ist das beste Bankkonto für internationale Werkstudenten in Deutschland, die Schnelligkeit, englischsprachigen Support und eine deutsche IBAN wünschen, ohne auf den traditionellen deutschen Bankprozess warten zu müssen.

Der Hauptgrund ist einfach: bunq ist für das mobile Onboarding internationaler Nutzer konzipiert. Du meldest dich vom Smartphone an, verifizierst deine Identität und kannst eine deutsche IBAN direkt in der App erstellen. bunqs offizieller Planvergleich gibt an, dass die Erstellung einer deutschen IBAN inbegriffen ist, und die Expat-Seite positioniert das Konto für Personen, die neu in Deutschland sind und noch nicht alle lokalen Dokumente vollständig haben.

Für Werkstudenten ist das wichtiger als kleine Unterschiede bei Kartenvorteilen. Wenn dein Arbeitgeber heute Bankdaten braucht, ist eine schnelle DE-IBAN wertvoller als ein perfektes Konto, das eine Woche oder länger zur Aktivierung benötigt.

Warum bunq für Werkstudenten gut funktioniert

Deutsche IBAN: hilfreich für Gehalt, Miete, Steuererstattungen und Lastschriften.

Englische App: weniger Verwirrung, wenn du mit deutschen Bankbegriffen noch nicht vertraut bist.

Schnelles mobiles Onboarding: nützlich vor dem ersten Gehaltstag.

Mehrere Kontooptionen: bunq Free deckt das Wesentliche ab; Core, Pro und Elite bieten mehr Funktionen. Berechtigte Studierende können bunq Pro kostenlos erhalten.

Internationale Ausrichtung: besser für Expats und Nicht-Deutschsprachige geeignet als viele traditionelle Banken.

Wo bunq nicht perfekt ist

bunq ist nicht automatisch das günstigste Konto, wenn du Funktionen über das kostenlose Tier hinaus möchtest. Im Juni 2026 listet die öffentliche Preisgestaltung bunq Free bei €0/Monat, Core bei €3,99/Monat, Pro bei €9,99/Monat und Elite bei €18,99/Monat. Jedoch kann bunqs Studierendenrabatt Pro für berechtigte Universitätsstudierende in Deutschland, die 25 Jahre oder jünger sind und einen gültigen Immatrikulationsnachweis hochladen, kostenlos machen — z. B. Immatrikulationsbescheinigung, Studierendenausweis oder Hochschulbestätigung (bunq Studierendenrabatt*).

Wenn du nicht für den Studierendenrabatt qualifiziert bist und nur ein kostenloses Konto willst, kann N26 Standard günstiger sein, sofern deine Dokumente akzeptiert werden.

Du solltest auch bunqs Liste akzeptierter Ausweisdokumente prüfen, bevor du davon ausgehst, dass dein Pass ausreicht. bunq akzeptiert Reisepässe aus vielen Nicht-EU-Ländern, darunter Vietnam, aber manche Länder werden nicht akzeptiert oder benötigen eine europäische Aufenthaltserlaubnis.

Für wen ist bunq geeignet?

Wähle bunq, wenn du schnell eine DE-IBAN brauchst, eine englische App möchtest, keine Filialtermine abwarten willst und noch Anmeldung, Steuer-ID oder Wohnung klärst.

Wähle bunq nicht nur wegen dieses Affiliate-Links. Wähle es, wenn Geschwindigkeit, deutsche IBAN und internationale Ausrichtung dein eigentliches Problem lösen.

Wenn das auf dich zutrifft, öffne bunq hier* und prüfe die aktuellen Plan- und Ausweisanforderungen vor der Anmeldung.

Beste kostenlose Alternative: N26

N26 ist die beste kostenlose Alternative für Studierende, die ein einfaches deutsches Neobankkonto möchten und deren Ausweisdokumente akzeptiert werden. N26 Standard ist kostenlos — ohne Kontoeröffnungsgebühr, ohne monatliche Kontoführungsgebühr, ohne Mindesteinlage und ohne monatlichen Mindesteingang laut N26s Kontovergleichsseite.

N26 bestätigt auch, dass du deinem Arbeitgeber deine N26-IBAN für Gehaltszahlungen mitteilen kannst. Für viele EU-Studierende und viele Nicht-EU-Studierende mit akzeptierten Dokumenten ist es eine starke Wahl.

Der Grund, warum N26 nicht automatisch die erste Empfehlung für jeden internationalen Studierenden ist, liegt in der Dokumentenmatrix. N26 veröffentlicht eine länderspezifische Liste akzeptierter Ausweisdokumente für Europa in seinem offiziellen Ausweisdokumente-PDF. In diesem PDF können manche Staatsangehörige die Verifikation nicht allein mit Pass oder Personalausweis durchführen. Zum Beispiel sind Vietnam, die Philippinen und Pakistan mit "Nein" für Pass und "Nein" für Personalausweis aufgeführt.

Das bedeutet nicht, dass N26 schlecht ist. Es bedeutet, dass du N26 nicht als einzigen Plan haben solltest, ohne deine Staatsangehörigkeit und deinen Dokumententyp geprüft zu haben.

Wähle N26, wenn deine Staatsangehörigkeits-/Dokumentenkombination akzeptiert wird, du eine kostenlose deutsche IBAN möchtest und mit einer vollständig digitalen Bank vertraut bist. Nutze stattdessen bunq, wenn N26s Ausweisanforderungen Unsicherheit schaffen und dein Arbeitgeber bald Bankdaten benötigt.

Beste Option für Reisen und Mehrwährungen: Revolut

Revolut ist hervorragend als Reise- und Ausgabekonto. Wenn du Geld nach Hause sendest, in Europa reist, in anderen Währungen zahlst oder Kartenkontrolle willst, ist Revolut oft das flexibelste Konto in deiner Brieftasche.

Das wichtige Update 2026: Revolut ist nicht mehr einfach eine litauische IBAN-Option für Deutschland. Das deutsche Gebührendokument gibt an, dass deutsche Nutzer mit einer DE-IBAN Kunden von Revolut Bank UAB, Niederlassung Deutschland sind. Manche älteren oder nicht migrierten Konten haben möglicherweise noch keine DE-IBAN.

Die praktische Regel: Wenn dein Revolut-Konto eine DE-IBAN anzeigt, kann es für Gehaltszahlungen funktionieren. Wenn es eine Nicht-DE-IBAN anzeigt, frage zuerst beim HR nach. Selbst mit einer DE-IBAN bevorzugen viele Studierende bunq oder N26 als primäres Gehaltskonto und Revolut als sekundäres Ausgabekonto.

Revolut Standard ist kostenlos. Kostenpflichtige Pläne fügen Reise-, Versicherungs-, Cashback- und Wechselfunktionen hinzu. Wähle Revolut, wenn du oft reist, Währungen tauschst, Geld international sendest oder eine zweite Karte für Budgetierung möchtest.

Verlasse dich nicht auf Revolut als einziges deutsches Konto, bis du deine genaue IBAN geprüft und bestätigt hast, dass dein Arbeitgeber sie akzeptiert.

Für internationale Überweisungen schlägt Wise* Revolut durchgehend beim Mittelkurs und bei der Gebührentransparenz.

Beste Langzeitkonten: DKB, C24, ING, Commerzbank

Sobald du dich in Deutschland eingelebt hast, kann das beste Konto ein traditionelleres deutsches Girokonto sein. Diese Optionen sind nicht immer die schnellsten in deiner ersten Woche, können aber langfristig hervorragend sein.

DKB

DKB ist eine der stärksten deutschen Online-Direktbanken auf lange Sicht. Das Konto ist kostenlos für Kunden unter 28 Jahren oder mit mindestens €700 monatlichen Eingängen — eine Schwelle, die viele Werkstudenten-Gehälter erfüllen.

Der Nachteil ist Onboarding-Reibung. DKB kann ein tolles Zweitkonto sein, sobald Adresse, Steuer-ID und deutsches Admin stabil sind, ist aber weniger ideal, wenn du heute eine IBAN brauchst.

Wähle DKB später, wenn du eine starke deutsche Direktbank mit kostenlosen Konditionen für Studenteneinkommen möchtest.

C24

C24 Smart ist ein starkes kostenloses deutsches Konto mit Mastercard, Girocard, Unterkonten mit IBANs, Budgetierungsfunktionen und einer modernen App.

Für internationale Werkstudenten liegt die Einschränkung in Sprache und Zielgruppe. Wenn du mit Deutsch vertraut bist und deine lokalen Dokumente bereits vorliegen, kann C24 sehr gut sein. Wenn du englisches Onboarding und schnell eine erste IBAN für dein Gehalt brauchst, ist bunq oder N26 in der Regel einfacher.

ING

ING ist eine bekannte deutsche Direktbank. Das Girokonto ist kostenlos für Personen unter 28 Jahren oder bei monatlichen Eingängen von mindestens €1.000; sonst kostet es €4,90/Monat.

Die €1.000-Einkommensschwelle kann in Ordnung sein, wenn du genug Stunden arbeitest — aber nicht jeder Studierende erreicht sie jeden Monat.

Commerzbank

Die Commerzbank ist nützlich, wenn du physischen Filialservice, persönliche Hilfe oder eine traditionelle deutsche Bank möchtest.

Für einen neuen internationalen Studierenden, der eine IBAN vor dem Gehaltstag braucht, ist die Commerzbank jedoch in der Regel langsamer als eine Mobilbank. Achte auch auf die Preisgestaltung: reguläres GiroKonto und Jugend-/Studentenangebote sind nicht dasselbe.

Wähle die Commerzbank, wenn du Filialservice möchtest und keine schnelle Kontoeröffnung brauchst.

Wo Wise passt

Wise ist nützlich, aber nicht das beste primäre Bankkonto für Werkstudenten in Deutschland.

Nutze Wise für Geldtransfers nach Hause, den Empfang anderer Währungen, transparente Währungsumrechnung und internationale Überweisungen.

Verlasse dich nicht auf Wise als einziges deutsches Gehaltskonto, wenn dein Arbeitgeber eine DE-IBAN erwartet. Wises EUR-Kontodetails für Europa sind typischerweise belgisch-basiert statt deutsch, sodass bei HR-Systemen, Vermietern, Lastschriftformularen und Abonnements dieselbe praktische Reibung entstehen kann.

Für den detaillierten Gehaltskonten-Vergleich lies bunq vs. Wise Deutschland: was funktioniert für dein Werkstudenten-Gehalt?.

Das beste Setup für viele internationale Studierende ist:

bunq oder N26 für deutsches Gehalt und Lastschriften

Revolut oder Wise* für Reisen, Währungstausch und internationale Überweisungen

Kann dein Arbeitgeber auf eine nicht-deutsche IBAN zahlen?

Grundsätzlich ja, wenn das Konto ein gültiges SEPA-Konto ist. In der Praxis: vielleicht.

EU-Regeln sollen IBAN-Diskriminierung innerhalb von SEPA verhindern. Wenn ein Unternehmen eine gültige EU-IBAN nur ablehnt, weil sie aus einem anderen Mitgliedstaat stammt, kann das ein Compliance-Problem sein.

Wenn du aber gerade einen Werkstudentenjob beginnst, möchtest du dein erstes Gehaltsabrechnungsgespräch möglicherweise nicht zu einer Rechtsdiskussion machen. Du willst pünktlich bezahlt werden.

Deshalb ist eine DE-IBAN die reibungsarme Option. Sie vermeidet unnötige Rückfragen bei Gehaltsabrechnung, Vermietern, ÖPNV-Abos, Handyverträgen, Krankenversicherungs-Lastschriften und Steuererstattungen.

Wenn du bereits eine nicht-deutsche IBAN hast, frage HR frühzeitig: "Kann die Gehaltsabrechnung das Gehalt auf diese SEPA-IBAN überweisen?" Wenn die Antwort unklar ist, eröffne vor dem Stichtag ein deutsches IBAN-Konto.

Was tun, wenn du noch keine Anmeldung hast?

Die Anmeldung ist deine offizielle Adressregistrierung in Deutschland. Du brauchst sie oft für traditionelle Bankgeschäfte, Steuern und öffentliche Verwaltung. Das Problem ist das Timing: Termine können dauern, während dein Arbeitgeber möglicherweise sofort eine IBAN benötigt.

Wenn du noch keine Anmeldung hast:

Versuche eine mobile Bank, die für internationale Nutzer konzipiert ist, wie bunq.

Prüfe, ob N26 deine Staatsangehörigkeit und dein Ausweisdokument akzeptiert.

Verlasse dich nicht auf eine traditionelle Filialbank, wenn dein erstes Gehalt bald fällig ist.

Aktualisiere dein Bankprofil später, sobald du deine Adressregistrierung und Steuer-ID erhalten hast.

Lüge nicht über deine Adresse oder deinen Steuerstatus. Wenn eine Bank ein Dokument verlangt, das du nicht hast, wähle eine Bank, deren Onboarding deiner Situation entspricht.

Was tun, wenn N26 eine Aufenthaltserlaubnis verlangt?

Das ist bei manchen Nicht-EU-Studierenden üblich. N26s Ausweisdokumente-PDF ist keine Formalität. Es kann bestimmen, ob du das Konto überhaupt eröffnen kannst.

Die N26-Dokumentenmatrix vom Juni 2026 listet Vietnam, die Philippinen und Pakistan mit "Nein" für Pass und "Nein" für Personalausweis. Das bedeutet, Studierende aus diesen Ländern sollten nicht davon ausgehen, dass ein Pass allein ausreicht. Die Aufenthaltserlaubnis-Verifikation ist auch nur für ausgewählte Staatsangehörigkeiten verfügbar und muss N26s Anforderungen erfüllen.

Wenn N26 für deine Staatsangehörigkeit unsicher ist, prüfe N26s offizielles PDF, vergleiche bunqs akzeptierte Ausweisdokumentseite, bereite deine elektronische Aufenthaltserlaubnis vor (falls bereits vorhanden) und warte nicht bis zum Abrechnungsstichtag deines Arbeitgebers.

Das ist der Grund, warum das beste Konto für internationale Studierende nicht immer das günstigste ist.

bunq, N26 oder Revolut für das Gehalt?

Nutze bunq für das Gehalt, wenn du den schnellsten international-studentenfreundlichen Weg zu einer deutschen IBAN willst und englisches Onboarding schätzt.

Nutze N26 für das Gehalt, wenn deine Dokumentenkombination akzeptiert wird und du eine kostenlose deutsche Neobank möchtest.

Nutze Revolut für das Gehalt nur, nachdem du bestätigt hast, dass dein Konto eine DE-IBAN hat und dein Arbeitgeber sie akzeptiert.

Wenn du unsicher bist, ist das praktischste Setup:

Primäres Gehaltskonto: bunq oder N26

Tägliches Ausgaben-/Reisekonto: Revolut

Internationale Überweisungen: Wise* oder Revolut

Langfristiges deutsches Konto später: DKB, C24, ING oder Commerzbank

Dokument-Checkliste für internationale Studierende

Bereite vor der Anmeldung vor: gültigen Reisepass oder Personalausweis, Aufenthaltserlaubnis/eID (falls bereits vorhanden), Adressdaten, Smartphone mit funktionierender Kamera, deutsche Telefonnummer (falls vorhanden), Immatrikulationsbescheinigung für Studierendenangebote und Steuer-ID sobald du sie nach der Anmeldung erhältst.

Für einen Werkstudentenjob kann dein Arbeitgeber auch nach IBAN, Steuer-ID, Krankenversicherungsbescheinigung, Sozialversicherungsnummer (falls bereits vorhanden) und Immatrikulationsbescheinigung fragen.

Das Bankkonto ist nur ein Teil des Admin-Setups, beeinflusst aber direkt, ob dein Gehalt pünktlich ankommt.

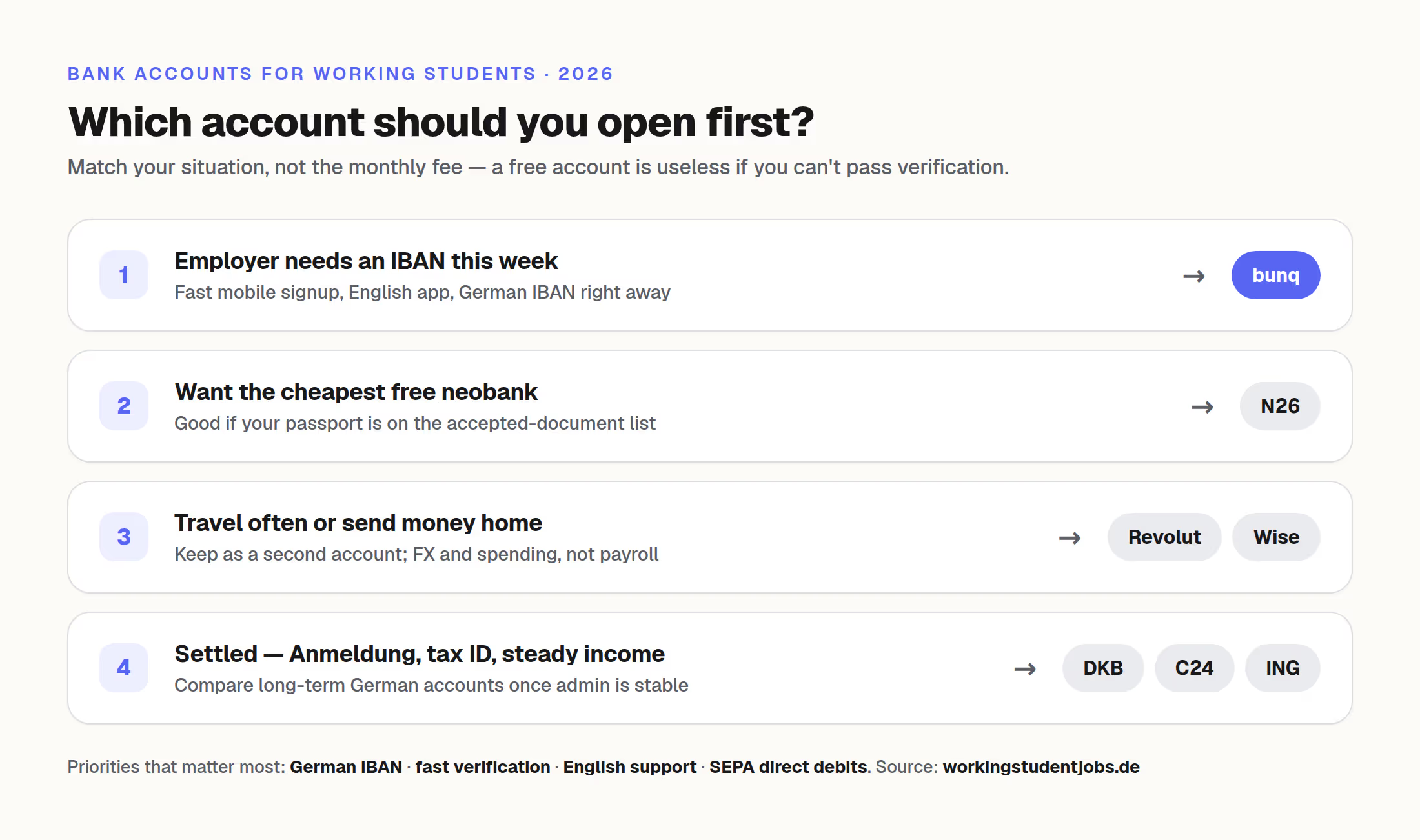

Entscheidungshilfe nach Situation

"Ich bin gerade angekommen und mein Arbeitgeber braucht diese Woche eine IBAN." Wähle zuerst bunq. Es ist die stärkste Option für schnelles Setup, englische App und DE-IBAN-Zugang.

"Ich will die günstigste mögliche deutsche Neobank." Probiere N26 Standard, aber prüfe die Ausweisdokumentenmatrix, bevor du dich darauf verlässt.

"Ich komme aus Vietnam, den Philippinen, Pakistan oder einem anderen Land mit strengerer N26-Verifikation." Gehe nicht davon aus, dass N26 mit deinem Pass funktioniert. Prüfe N26 und bunq Ausweisregeln vor deinem Abrechnungsstichtag.

"Ich reise oft oder sende Geld nach Hause." Nutze Revolut oder Wise* als Zweitkonto. Behalte ein deutsches IBAN-Konto für Gehalt und Lastschriften.

"Ich habe bereits Anmeldung, Steuer-ID und stabiles monatliches Einkommen." Vergleiche DKB, C24, ING und Commerzbank. Sie könnten langfristig besser sein als nur eine Neobank.

"Ich brauche hauptsächlich ein Bankkonto für einen Werkstudentenjob." Priorisiere DE-IBAN, schnelle Verifikation, niedrige Monatsgebühren und einfache SEPA-Lastschriften über Premium-Kartenfunktionen.

Abschlussempfehlung

Wenn du ein internationaler Werkstudent in Deutschland bist und vor deinem ersten Gehaltsscheck ein Bankkonto brauchst, beginne mit dem Konto, das die meiste Reibung beseitigt: deutsche IBAN, schnelle Verifikation, englische App und geringer Einrichtungsaufwand.

Für diesen Anwendungsfall ist bunq die stärkste Gesamtempfehlung. N26 ist eine gute kostenlose Alternative, wenn deine Dokumente akzeptiert werden. Revolut und Wise sind ausgezeichnete Zweitwerkzeuge für Reisen und internationalen Geldtransfer. DKB, C24, ING und Commerzbank werden attraktiver, sobald deine Anmeldung, Steuer-ID und dein Einkommensmuster stabil sind.

Bereit, dein Gehaltskonto einzurichten? Hier bunq eröffnen* und die aktuellen Plan-, Dokument- und Gebührendetails vor der Anmeldung bestätigen.

* Einige Links auf dieser Seite sind Werbe- oder Affiliate-Links. Wenn du darüber etwas kaufst oder ein Angebot abschließt, erhalten wir möglicherweise eine Provision. Für dich entstehen keine zusätzlichen Kosten. Damit unterstützt du unsere Arbeit an workingstudentjobs.de, und unsere Bewertungen und Empfehlungen bleiben unabhängig.

Häufig gestellte Fragen

Über den Autor

Dinh Minh (Minton) Vu

Dinh Minh Vu is a software engineer and CS master's student at the University of Passau. As an international student who navigated the German working student system himself, he built workingstudentjobs.de to help other international students find and land Working Student roles in Germany.

Finde deinen nächsten Werkstudentenjob

Durchsuche 1000+ Stellen bei Top-Unternehmen in Deutschland.

Jobs durchsuchen